Den amerikanska dollarn

2025-02-28

AV CHELTON WEALTH

Den amerikanska dollarn

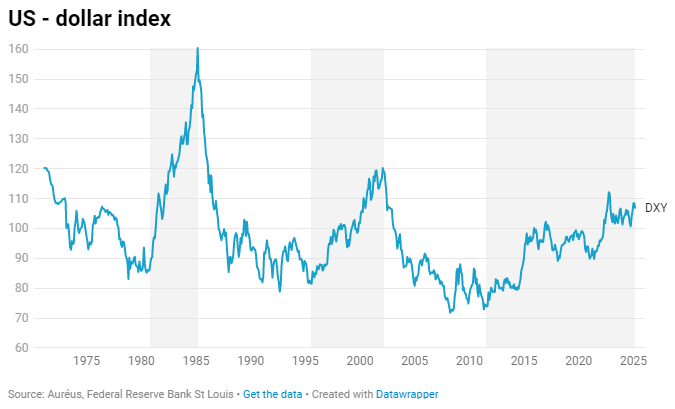

Sedan den amerikanska dollarn frikopplades den 15 augusti 1971 har det varit tre stora tjurmarknader för guld. Den första startade i början av åttiotalet när Paul Volcker var villig att riskera en dubbel recession för att få inflationen under kontroll i USA. Det slutade med Plaza-avtalet (ett hotell som köptes av Trump 1988 men som slutade i konkurs). Den andra började med dot-com-bubblan i mitten av 1995 och slutade i januari 2002, i slutet av mellankrigstiden som inleddes efter Berlinmurens fall. Den senaste tjurmarknaden för den amerikanska dollarn började vid den stora finanskrisens botten och dess slut förutspås regelbundet.

Världens reservvaluta

Den amerikanska dollarn är världens reservvaluta, vilket gör Federal Reserve till världens de facto-centralbank. Men amerikanerna leker med elden. En reservvaluta kännetecknas av att alla accepterar den. Amerikanerna använder nu också dollarn som ett vapen. Först var det mot länder som Sudan och Iran, men på senare tid mot ryssarna. Resultatet är att ryssarna inte längre kan komma åt sina dollartillgångar. Det innebär att USA riskerar att andra länder med en något instabil relation till USA också blir mindre intresserade av dollar. Kineserna har redan halverat sina omfattande dollarpositioner och även araberna accepterar andra valutor (renminbi) för sin olja.

Sjunkande dollarreserver

Den globala toppen i dollarreserver nåddes i början av sjuttiotalet med 85 procent. Under de följande åren sjönk den till 50 procent. I början av det nya millenniet återhämtade den sig till 72 procent, varefter nedgången fortsatte till 57 procent idag. Endast under eurokrisen skedde en tillfällig återhämtning. Fram till eurokrisen var euron dollarns främsta rival. Eurokrisen har dock lärt oss att den europeiska monetära unionen ännu inte är fullbordad och att den är ytterst instabil. Eurons toppnotering i valutareserven nådde 28 procent 2010 men har sedan dess stabiliserats på 20 procent. Euron (eller alla G10-valutor) har också använts som ett vapen mot ryssarna (inte mindre än 50 procent av ryssarnas frysta reserver är i euro). Renminbin står för endast några få procent, delvis beroende på att den inte är fritt omsättningsbar.

De senaste åren har valutareserverna främst flyttats till länder där den brittiska kungafamiljen avbildas på sedeln: Storbritannien, Kanada och Australien. Dessutom är den japanska yenen och den schweiziska francen nu också populära. Även om det finns mycket att kritisera med dollarn har den ingen tydlig rival. Problemet för Trumpadministrationen är dock att en stark dollar stimulerar import och hämmar export. Dessutom kan finanspolitiska stimulanser leda till mer inflation och därmed en stramare penningpolitik och en starkare dollar.

Vad dollarn behöver för att försvagas är en flexibel amerikansk penningpolitik i kombination med en stram finanspolitik. Vidare är den kinesiska ekonomins utveckling också avgörande för dollarns riktning. De senaste årens svaga kinesiska ekonomi har lett till en starkare dollar, men med den kommande kinesiska folkkongressen i mars är det tveksamt om så kommer att förbli fallet. De som använder den kinesiska aktiemarknaden som en ledande indikator kommer snabbt att dra slutsatsen att även den kinesiska ekonomin växer.

Omstrukturering av den amerikanska skulden: Mar-a-Lago-avtalet

Att drastiskt omstrukturera den amerikanska skulden är en del av Trumps lags agenda för att reformera världshandeln genom att använda tullar, försvaga dollarn och sänka lånekostnaderna. Detta gjorde att den amerikanska industrin fick mer jämlika villkor med resten av världen. Detta påminner om dollarns försvagning efter Plaza-avtalet 1985. Konceptet kallas nu för Mar-a-Lago Accord, efter den amerikanske presidentens nya sommarpalats, även kallat Southern White House. Idén om ett Mar-a-lago-avtal utvecklades i ett dokument som skrevs i november 2024 av Stephen Mirran, som kommer att leda Vita husets ekonomiska rådgivare.

Ett juridiskt avtal är dock inte så enkelt. Dollarn har stigit sedan Trump blev omvald och internationellt samarbete är inte en av Trumps starkaste sidor. Vad Trump är bra på är att utöva påtryckningar. En komponent i Mirran-planen är att konvertera sina statsobligationspositioner till långa (100 år) nollkupongobligationer. Ett sådant drag skulle kunna lyckas under trycket av tillräckliga importtullar. Därför kan chansen för ett juridiskt avtal öka under de kommande kvartalen.