Effekten av lägre styrräntor

2024-09-27

AV CHELTON WEALTH

Effekten av lägre styrräntor

Det tog ett tag, men i förra veckan sänkte Federal Reserve (Fed) styrräntan för första gången sedan 2020. Styrräntan sänktes omedelbart med en halv procent. Enligt Feds ordförande Jerome Powell är syftet att ligga steget före inflationen, som nu har börjat falla snabbt. Han vill också visa att han är mer säker på att nå inflationsmålet på 2 procent.

Det finns ingen anledning till panik, även om Fed erkänner att man kanske väntade för länge med sänkningen. Det är dock anmärkningsvärt att räntan sänktes med 50 punkter medan inflationen fortfarande ligger över 2 procent. Feds andra mål, full sysselsättning, har blivit viktigare. Samtidigt har USA ett skuldproblem som kan lösas genom så kallad reflation, där kort- och långsiktiga räntor är strukturellt lägre än ekonomins nominella tillväxttakt. En inflationstakt som är högre än 2 procent kan hjälpa till med detta.

Växande ekonomi trots räntehöjningar

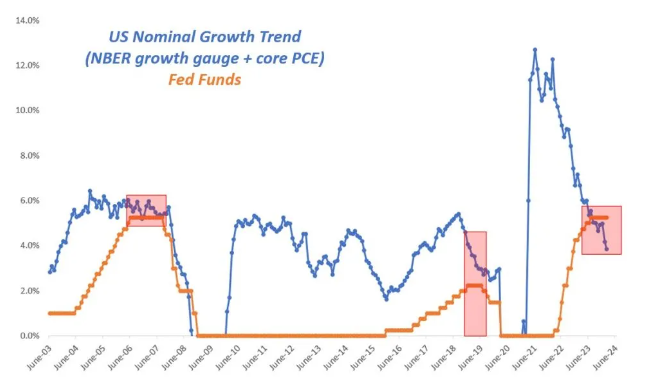

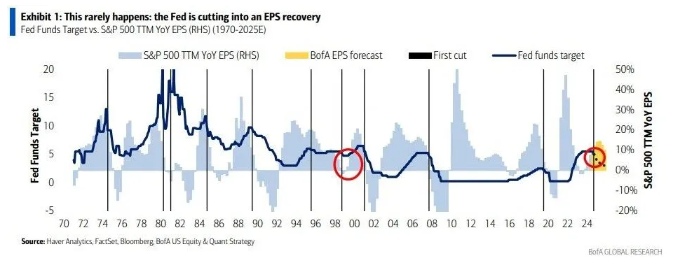

Trots de kraftiga räntehöjningarna fortsätter den amerikanska ekonomin att växa. Förra kvartalet var tillväxten 3,0 procent, och för det nuvarande kvartalet beräknar Atlanta Fed-indikatorn en tillväxt på 2,9 procent. Den neutrala räntan är sannolikt högre än den nuvarande räntan; annars skulle det påverka ekonomin mer negativt. Fed medger nu att det tar längre tid för effekten av tidigare räntehöjningar att visa sig, men vissa effekter bör synas snart. Samtidigt är amerikanska konsumenter rikare än någonsin, industriproduktionen växer, staten spenderar mer, och investeringarna ökar. Utanför USA ser bilden dock annorlunda ut. Kina upplever en avmattning orsakad av sina egna beslut, och Tyskland och Frankrike har det svårt, vilket påverkar hela EU. Den amerikanska ekonomin är relativt sluten, men det hjälper inte i det stora hela.

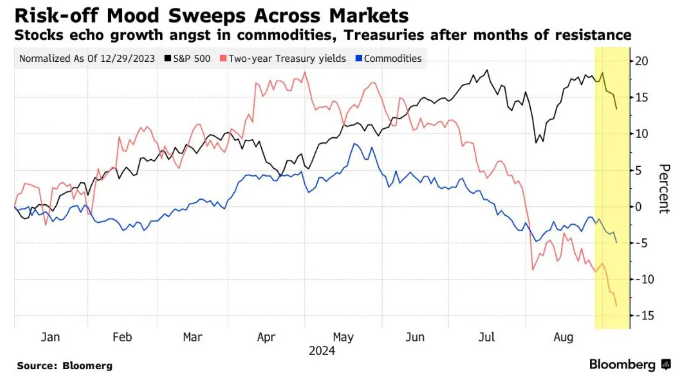

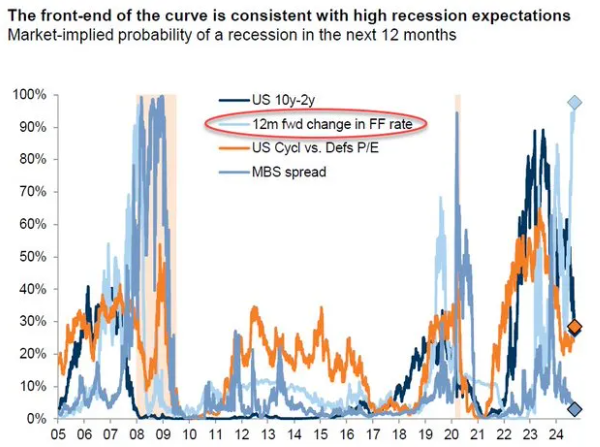

Recession enligt obligationsmarknaden

Trots detta har räntorna på den amerikanska obligationsmarknaden sjunkit så mycket att en recession verkar nära förestående. Detta står i kontrast till aktiemarknaden, som fortfarande handlas på rekordnivåer. Kombinationen av de sänkta räntorna och de nuvarande marknadsförhållandena är anmärkningsvärd, eftersom risken för en recession tycks minska. Den amerikanska regeringen kan också stimulera ekonomin efter valet genom att sänka skatter (Trump) eller öka offentliga utgifter (Harris). Om recessionen inte inträffar kan de långsiktiga räntorna behöva höjas.

Strukturellt högre tillväxttakt = högre realräntor

Räntorna måste också stiga eftersom tillväxttakten i den amerikanska ekonomin på lång sikt förväntas bli högre än under perioden efter den stora finanskrisen fram till coronakrisen. Detta beror på satsningar på artificiell intelligens och ökad invandring. Inflationsmålet på 2 procent kan bli ett golv snarare än ett tak, på grund av flera strukturella faktorer och en lättare penningpolitik, även om Fed kanske inte vill erkänna detta.

Den nuvarande neutrala nivån är för låg

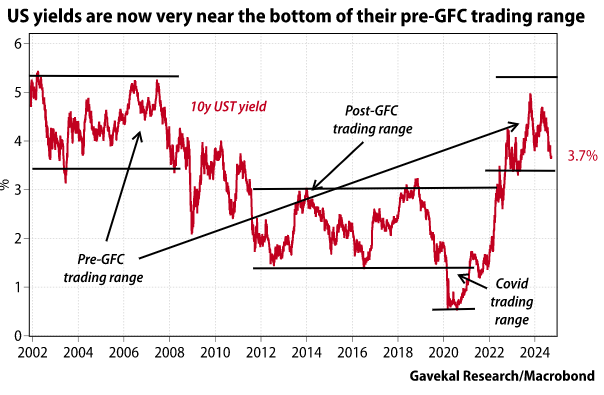

Enligt data från Federal Open Market Committee (FOMC) är den neutrala nivån för styrräntan 2,9 procent, men denna nivå är för låg med tanke på den högre strukturella tillväxttakten och de högre långsiktiga inflationsförväntningarna i USA. Detta skulle föra oss tillbaka till det så kallade "nya normala", vilket verkar osannolikt. Det finns en stor variation bland FOMC-ledamöterna, med estimat från 2,4 procent till 3,8 procent, men konsensus är för låg, vilket innebär att långsiktiga räntor måste upp till nivåer som rådde före den stora finanskrisen, mellan 3,5 och 5,5 procent.