Japanska räntor ska stiga ytterligare

2025-01-30

AV CHELTON WEALTH

Japanska räntor ska stiga ytterligare

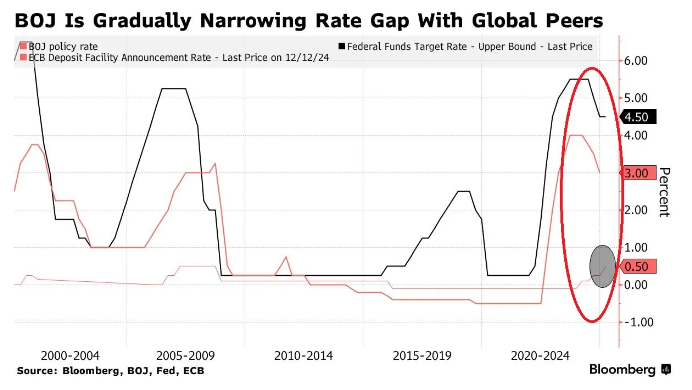

Bank of Japan (BoJ) höjde styrräntan med en fjärdedel till en halv procent, den högsta nivån på 17 år. Centralbanken sade att den ekonomiska aktiviteten och löne- och prisinflationen kommer att nå målen för att motivera sitt åtagande att ”normalisera” penningpolitiken. BoJ:s 8-till-1-beslut höjde styrräntan till den högsta nivån sedan den globala finanskrisen 2008. Spekulationerna var många om huruvida centralbankschefen Kazuo Ueda skulle vänta på mer substantiella bevis för stigande japanska löner och hållbar inflation, men plötsligt var Ueda självsäker.

Knepig kommunikation

Sedan han tillträdde 2023 har Kazuo Ueda kämpat för att kommunicera effektivt med finansmarknaderna. Oväntat höjdes räntan i juli förra året. Detta ledde till en diskussion om många carry trades från Japan och orsakade en global korrektion på cirka 10 procent på aktiemarknaderna i augusti. Sedan såg det ut som att Ueda skulle höja räntan igen i december, men i sista stund svängde BoJ. Då ville han se fler bevis på att lönerna skulle stiga, vilket ökade osäkerheten om den amerikanska politiken. Denna osäkerhet har nu försvunnit. Lönerna i Japan ökar verkligen på bred front. I slutet av mars (slutet av räkenskapsåret i Japan) räknar Ueda vidare med att inflationen kommer att ligga på 2,7 procent. Fram till nyligen var den 2,5 procent. För det kommande året (till mars 2026) ligger BoJ på 2,4 procent (var 1,9 procent).

Carry trade i riskzonen

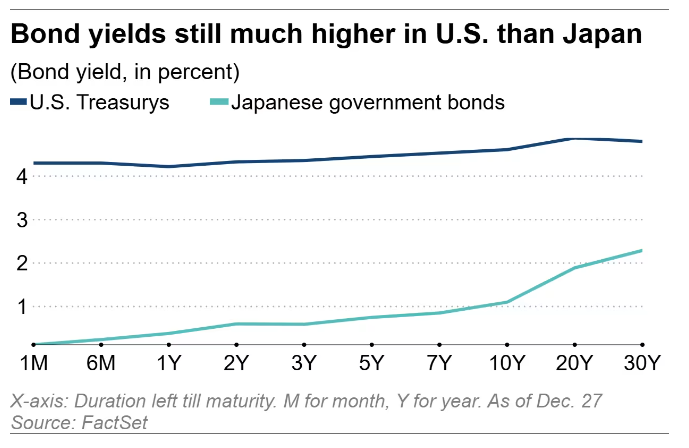

Trots räntehöjningen för sex månader sedan i Japan skapas fortfarande nya carry trades från Japan. Carry-handelns storlek i kombination med dess komplexitet gör att det är svårt att bedöma dess omfattning. Efterfrågan på lån i japanska yen tyder dock på att den ännu inte har upphört. Under de senaste decennierna har yen carry trade varit en lukrativ strategi för investerare med djupa fickor. I korthet går det ut på att låna yen, en lågräntevaluta, och sedan investera den i tillgångar och/eller valutor som ger högre avkastning. Räntehöjningen sommaren 2024 ledde först till en begränsad avveckling av carry trade och en förstärkning av yenen, vilket guldpriset verkade dra nytta av.

Storleken på carry trade

Bank for International Settlements (”BIS”) ger ut en kvartalsrapport, och i den senaste dras slutsatsen att många indikatorer pekar på en återhämtning i carryhandeln i yen snarare än att bli avskräckta av händelserna i juli 2024. Till exempel uppgick fordringar i yen på icke-banker utanför Japan till 880 miljarder dollar under första kvartalet 2024, en betydande ökning från fjärde kvartalet 2021. Även på derivatmarknaderna växte instrument i yen till enorma 14,2 biljoner dollar i slutet av 2023, vilket motsvarar en ökning med 27 procent av instrument i yen sedan slutet av 2021. Som BIS noterar är den exakta storleken fortfarande osäker på grund av de globala finansmarknadernas komplexitet och ogenomskinlighet.

Otillräckliga incitament för att avveckla carry trade

Carry trade är i praktiken en kort yenhandel. Yenen har fallit igen mot dollarn sedan juli. Detta leder till högre kostnader på grund av stigande priser på importerade varor och bidrar till högre inflation. Livsmedelspriserna i Japan växer i den starkaste takten på åtta månader (4,8 procent). Lee Bok-hyun, chef för Financial Supervisory Service, sade den 24 januari att trots BoJ:s räntehöjning på fredagen är incitamentet att avveckla yen carry trades lågt eftersom räntedifferensen mellan USA och Japan ökar och yenen förblir svag.