Inflationen i år

2025-02-21

AV CHELTON WEALTH

Inflationen i år

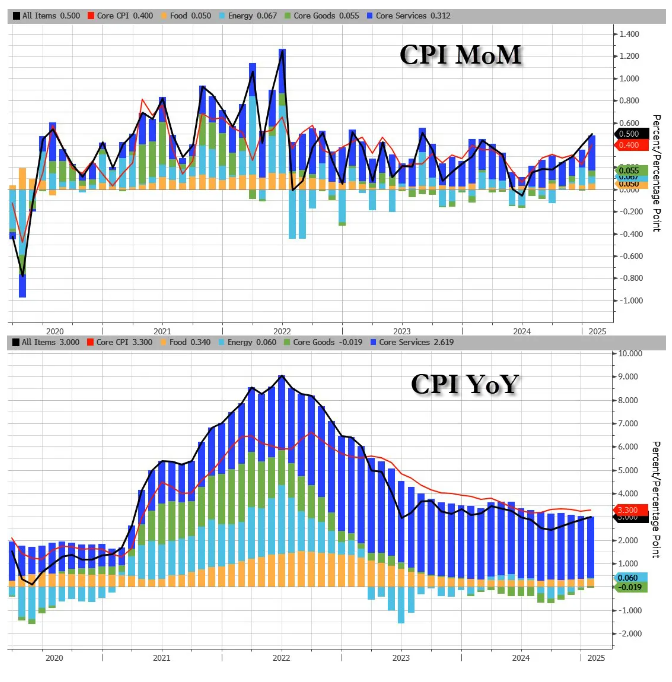

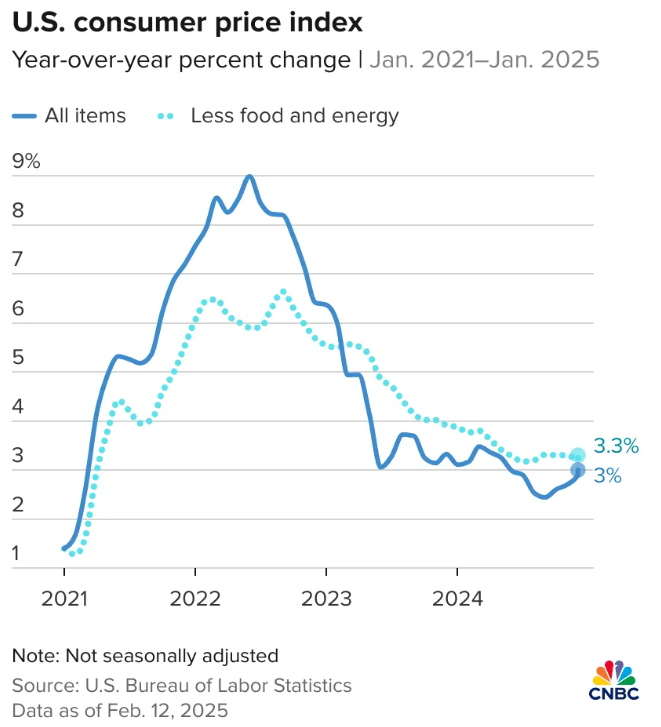

Den amerikanska inflationen i januari blev högre än väntat, vilket omedelbart ledde till en diskussion om penningpolitikens konsekvenser. Det beror på att aktiemarknadens värdering över en tioårsränta på 4,5 procent (för närvarande 4,47 procent) blir mycket mer känslig för ränterörelser. Den högre inflationen beror inte på att äggpriserna stigit kraftigt. Denna ökning kan enbart hänföras till konsekvenserna av fågelinfluensan. Problemet är att det finns för få ägg - ett utbudsproblem som centralbanken inte kan göra något åt.

Flera orsaker till stigande inflation

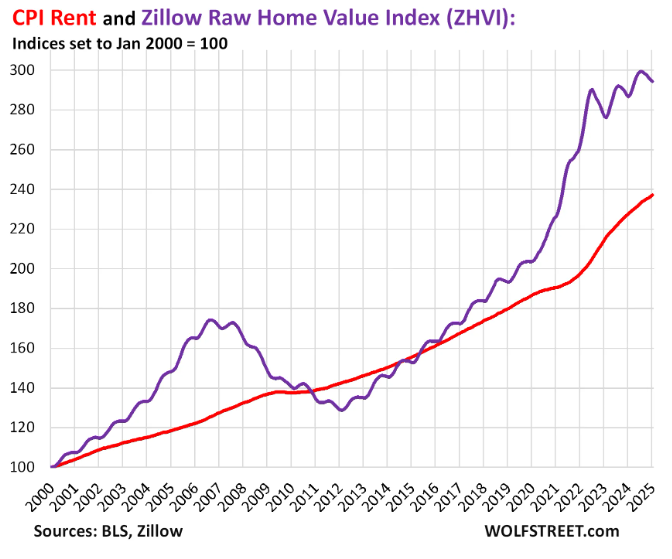

En orsak är den fortfarande relativt höga Owners' Equivalent Rent (OER). Även om den har sjunkit de senaste månaderna är den fortfarande en viktig faktor till varför inflationen ligger kvar över målet på 2 procent. Dessutom är det ingen amerikan som betalar OER direkt; många har fortfarande sina bolån bundna till mycket lägre räntenivåer. Som ett resultat av detta råder det fortfarande brist på miljontals bostäder i USA, vilket har lett till en ökning av de faktiska hyrorna de senaste månaderna.

Därutöver noterades betydande prisökningar på begagnade bilar, flygbiljetter och bilförsäkringar. Begagnade fordon står bara för 2 procent av inflationsindex, men när priserna på dessa ökar med 30 procent per år får det en mätbar effekt på inflationstakten. Försäkringspremierna för bilar har också stigit under en längre tid. Det beror främst på att moderna (el)bilar är mycket dyrare att producera, bland annat på grund av de många sensorerna.

Januarieffekten på inflationen

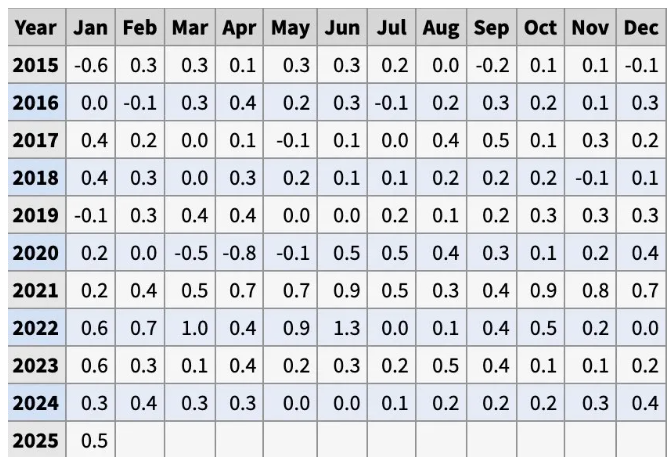

Varje år finns det också en så kallad januarieffekt på inflationssiffrorna. Vanligtvis inkluderas denna säsongseffekt i beräkningarna (även om inflationen i USA under 14 av de senaste 15 åren var högre än väntat i januari). Detta är dock mindre lätt på grund av den volatila inflationen under de senaste åren.

Marknaden reagerade knappast på denna inflationsutveckling. Detta beror på att förväntningarna redan har beaktat en möjlig räntehöjning. Marknaden förväntar sig nu främst att styrräntan ligger kvar på nuvarande nivå tills vidare. Chansen för både en räntehöjning och en räntesänkning har minskat. Den senaste tidens ränteuppgång beror därför mer på realräntan än på inflationsförväntningarna.

Inflation 2025 och aktiemarknaden

När Federal Reserve blev mindre duvaktig vid sitt decembermöte steg räntan över 4,5 procent. Korrelationen mellan aktier och räntor vände och blev kraftigt negativ, vilket den har varit sedan dess. Med andra ord ger räntorna inte längre stöd för högre värderingar, vilket har varit en viktig drivkraft för avkastningen under de senaste åren. Istället är det nu företagens vinster som är den främsta drivkraften bakom avkastningen, och så kommer det sannolikt att förbli. Fed var redan på väg att bli allt mindre duvaktig, men förra veckans osäkerhet kring räntor och inflationssiffror kan förstärka den förändringen.

Obligationsmarknaden prisar för närvarande in drygt en räntesänkning under resten av året. Juni är nu det tidigaste datumet som marknaderna förväntar sig en sänkning, men detta beror på den fortsatta inflationsutvecklingen.

Politiskt inflytande på inflationen

Andra makroekonomiska händelser som påverkar aktiekurserna är de olika politiska åtgärder som Vita huset vidtar, t.ex. importtullar, strängare regler för invandring och kostnadsbesparande åtgärder (DOGE) från finansministeriet. Vi räknar med att tullarna kommer att ha en mer isolerad inverkan på aktiemarknaden. Men om importtullar införs för Kina, Mexiko och Kanada fram till 2026 kommer effekten på S&P 500:s konsensusförväntningar på vinst att bli cirka 5-7% - en inte försumbar faktor.

Det verkar mer sannolikt att ett lägre invandringsutbud påverkar den totala efterfrågan än att det direkt leder till högre lönekostnader för börsbolagen. Slutligen finns det en stor skepsis mot finansministeriets förmåga att minska de federala utgifterna avsevärt. Denna pessimism är förmodligen obefogad, men man bör vara medveten om att kortsiktiga framgångar kan vara tillväxthämmande. Samtidigt har det en positiv effekt på längre sikt genom lägre budgetunderskott och mindre utträngning av den privata sektorn. Detta kan leda till fler räntesänkningar från Fed och en nedgång i de långa räntorna.

Vidare skulle ett slut på kriget i Ukraina vara positivt för inflationen helt enkelt för att krig alltid har en inflationseffekt. Den (europeiska) armén kommer dock att behöva utökas och en stor del av återuppbyggnaden kommer att behöva finansieras av Europa.

Slutsats: Inflation 2025

Höjningen av importtullarna fungerar som en extra skatt på konsumtion. En sådan skatt orsakar inte mer inflation utan snarare mindre. Kostnaderna för importtullar behöver dock inte fullt ut föras vidare till konsumenten. En stor del kommer t.ex. att absorberas i leverantörskedjan genom lägre vinstmarginaler. Dessutom kommer företagen omedelbart att börja leta efter alternativa leverantörer.

Istället för att höja inflationen orsakar högre importtullar främst handelsstörningar, vilket innebär att de påverkar den ekonomiska tillväxten mer än inflationen. På längre sikt är det troligt att disinflationen delvis beror på ökad produktivitetstillväxt.