Jackson Hole ekonomiskt symposium

2024-08-16

AV CHELTON WEALTH

Från och med torsdagen den 22 augusti är Federal Reserve Bank of Kansas City värd för Jackson Hole Economic Symposium. Bland deltagarna finns centralbankschefer, ekonomer och fackmedier från hela världen. Årets tema är hur effektiva de monetära transmissionsmekanismerna är. Det handlar om hur förändringar i penningmängden påverkar hushållens, företagens och utlandets utgifter. Det var recessioner 1991, 2000, 2008 och 2020 när ekonomin drabbades av chocker. År 1991 inträffade en kommersiell fastighetskris. Chocken år 2000 var att dotcom-bubblan sprack. Under 2007 och 2008 föll huspriserna, banksektorn fick problem, utlåningen minskade och den stora finanskrisen inträffade. År 2020 utgjordes chocken av coronapandemin.

Förändrad penningpolitik

Den här gången finns det ingen sådan chock (ännu). Chocken består nu endast av att Fed höjer räntan. Federal Reserve vill förstå effekten av räntehöjningar bättre och undvika en hårdlandning. Med viss regelbundenhet är symposiet i Jackson Hole också ett avstamp för penningpolitiska förändringar. Powell kommer sannolikt att tillkännage den första räntesänkningen i september i Jackson Hole. Annars kommer diskussionen att handla om hur många räntesänkningar som behövs den här gången. För närvarande kommer den första räntesänkningen i september att följas av ytterligare två i år och FOMC, Feds policyskapande organ, kommer att fortsätta med detta varje möte fram till sommaren 2025.

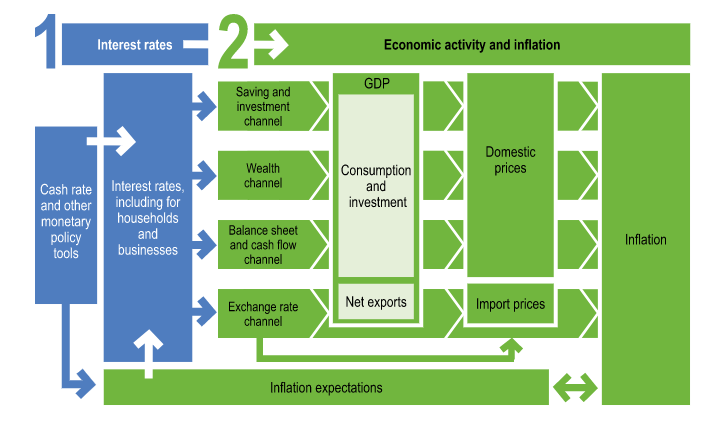

Monetär transmissionsmekanism

Monetär transmission sker ofta via bostadsmarknaden. Den här gången är bostadsägare i USA fast i sina hem eftersom de har övertrasserade bolån till historiskt låga räntor. De är ”inlåsta”. I USA är räntan på ett bolån vanligtvis bunden i 30 år eftersom när räntorna faller kan ett sådant bolån flyttas till ett nytt bolån med en lägre 30-årig ränta utan alltför stora kostnader. På grund av den kraftiga ränteuppgången sitter människor fast i de gamla låga räntorna, vilket gör transmissionsmekanismen frustrerad. Detsamma gäller också många företag som har bundit räntorna på extremt låga nivåer. De märker ingenting av högre räntor för tillfället. Vissa företag kan inte betala mycket högre marknadsräntor bara sådär eftersom deras kassaflöde är lägre än de normaliserade räntekostnaderna på skulderna. Dessa är de så kallade zombieföretagen. Därmed blir effekterna av penningpolitiken alltmer digitala. Först känner ekonomin inte av de högre räntorna under lång tid, men vid någon tidpunkt kan det sedan snabbt eskalera.

Självreflektion

Jackson Hole är också en typisk tid för självreflektion. Centralbankerna var regelbundet på fel spår under de senaste åren, eller så verkade det i alla fall. Först skulle inflationen vara tillfällig, bara för att höja räntorna kraftigt. Under tiden verkar en stor del av inflationen vara tillfällig, men centralbankerna håller räntorna höga under en längre tid. Centralbankerna vågar inte längre se in i framtiden och är ”databeroende”. Därför tittar de främst på ”eftersläpande indikatorer” som inflation och arbetslöshet.

Negativa effekter av penningpolitiken

I praktiken gör den nuvarande penningpolitiken mer skada än nytta. Utplaningen av konjunkturcykeln har gjort att överdrifter inte har kunnat elimineras ordentligt och att ”zombieföretag” inte har kunnat stå i vägen för innovation. Penningpolitiken har bidragit till ett enormt skuldberg. Sedan hjälper det inte att penningpolitiken ofta skapar förvirring. Enligt centralbanken tar affärsbankerna oansvariga risker eftersom räntorna kommer att förbli ”låga längre”. Den reala ekonomin drabbas av räntor som förblir ”högre under en längre tid”. På grund av stigande arbetslöshet (om än från en extremt låg nivå och orsakad av ökat arbetskraftsutbud) och volatilitet på aktiemarknaden blir Fed mer medveten om det dubbla mandatet (full sysselsättning utöver prisstabilitet). Som ett resultat av detta kommer Fed att börja sänka räntorna i september.

Världens centralbank

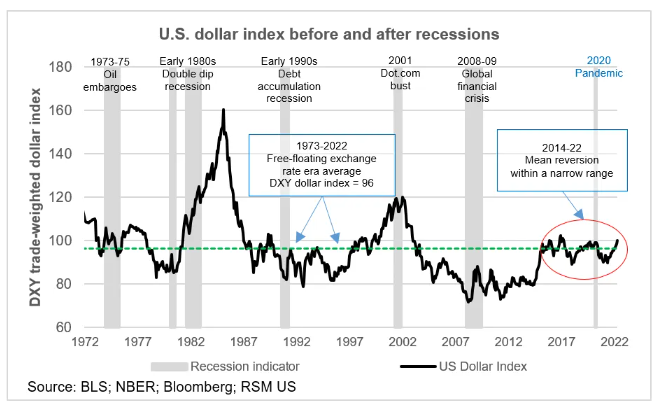

Federal Reserve är inte bara USA:s centralbank. Eftersom dollarn är den viktigaste reservvalutan är Fed också världens centralbank. Sedan den stora finanskrisen har den amerikanska regeringens finanspolitik också motverkat Federal Reserves politik. Där penning- och finanspolitiken tidigare gick mer i takt, förekommer nu regelmässigt motstridiga policyer. Under de senaste åren har Fed försökt bromsa ekonomin, medan politikerna genom investeringar och stigande budgetunderskott i själva verket har stimulerat ekonomin ytterligare. En av konsekvenserna blev en alltför stark amerikansk dollar. Detta äventyrar centralbankernas oberoende.

Enkelt alternativ

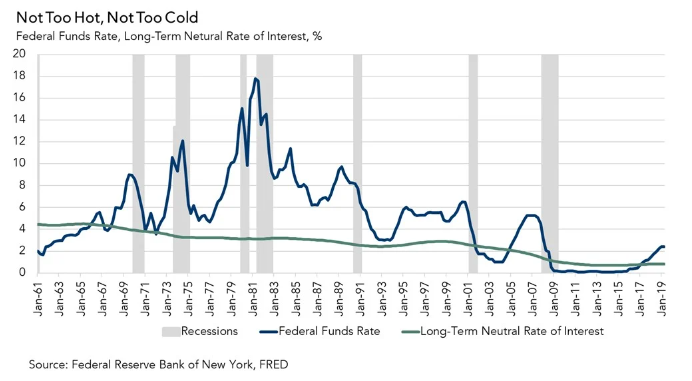

Alternativet till dagens centralbankspolitik är enkelt. Istället för att alltför låga räntor skapar bubblor, zombieföretag och så småningom det nya normala med massor av skulder men ingen ekonomisk tillväxt, bör räntorna gå upp. Dessa räntor bör inte vara så höga att sunda företag inte längre kan finansiera sig själva, vilket skulle leda till att penningpolitiken orsakar en recession. Räntorna bör ligga strax över jämviktsräntan eller den naturliga räntan. På den nivån är det nämligen bara rimligt att snabbväxande företag finansierar sig själva. För företag som växer i takt med ekonomin (lika med den naturliga räntan) är det inte meningsfullt med finansiering. Detta uppmuntrar innovation, produktivitet och därmed ekonomisk tillväxt. Nyckelfrågan för Jackson Holes agenda är på vilken nivå den naturliga räntan nu ligger.