Fortfarande ingen lågkonjunktur

2024-07-23

AV CHELTON WEALTH

Fortfarande ingen lågkonjunktur

Ekonomer har svårt att förutspå en lågkonjunktur, trots att samma ekonomer säger att många indikatorer pekar på en lågkonjunktur. Det finns mycket som talar för många fler än de tidigare så kallade tillförlitliga indikatorerna. Dessa indikatorer fungerar även vid en mjuklandning, vilket fortfarande är grundscenariot. En recession är en del av en normal konjunkturcykel, så frågan bör först ställas var vi befinner oss i den konjunkturcykeln. Sedan den stora finanskrisen har många åtgärder vidtagits som motverkar cykeln. En del av en typisk lågkonjunktur är att man har gjort för stora investeringar före lågkonjunkturen. Funktionen av en sådan recession är då att eliminera överdrifterna. Med tanke på bristen på miljontals bostäder och annan infrastruktur har investeringarna varit otillräckliga i åratal. Så när en recession kommer kommer den inte att vara så djup.

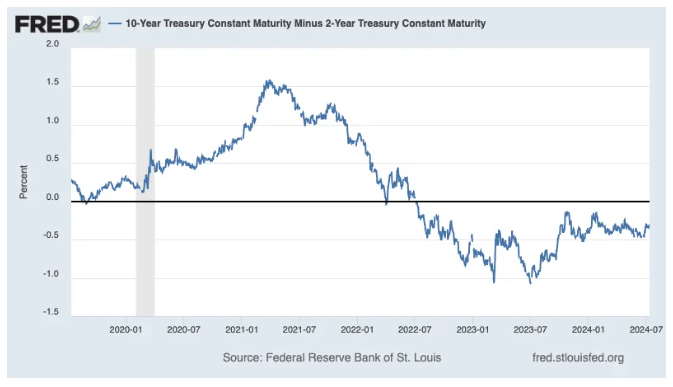

The yield curve

En välkänd recessionsindikator är den inverterade eller omvända avkastningskurvan. Denna har varit inverterad i mer än två år nu, men i avsaknad av en recession verkar den starka historiken för denna indikator vara bruten. Kurvan är vanligtvis inverterad eftersom kapitalmarknaderna anser att centralbankerna har höjt styrräntorna tillräckligt mycket för att hålla inflationen nere. I det avseendet har denna indikator fått rätt. Inflationen har nästan normaliserats, bara utan en recession. Jämfört med tidigare är det andra saker som spelar in och påverkar avkastningskurvan. Centralbankerna är t.ex. också mycket aktiva i den långa änden av kurvan genom sin återköpspolicy (de är de största köparna). Pensionsfonderna är också mycket mer aktiva på lång sikt i samband med ALM-studier, ett fenomen som nyligen förstärkts med LDI-lösningar med hävstång. Bara det, eftersom problemen under Lizz Truss har blivit ett minne blott. Att köpa långa statsobligationer med lånade pengar vid räntetoppen kräver en tankegång som inte ens kan förklaras kvantitativt.

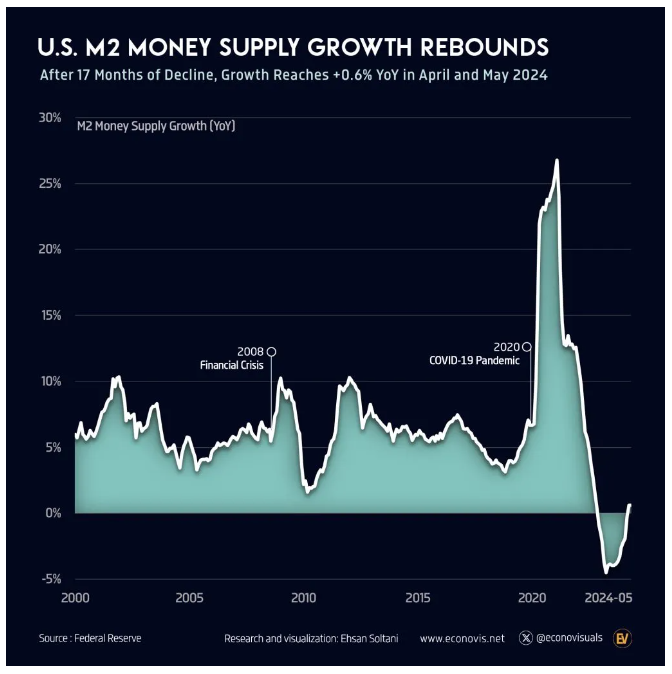

Utvecklingen av penningmängden

När det gäller inflationsutvecklingen och sannolikheten för en recession brukade Bundesbank främst titta på penningmängdens tillväxt, i Bundesbanks fall M3. Tanken är att om penningmängden krymper måste detta oundvikligen leda till en recession. Penningmängden ökade som aldrig förr under Corona, men penningmängdstillväxten var kraftigt negativ i slutet av 2022. Ett och ett halvt år senare är penningmängdstillväxten positiv igen, och ingen recession har synts till under tiden.

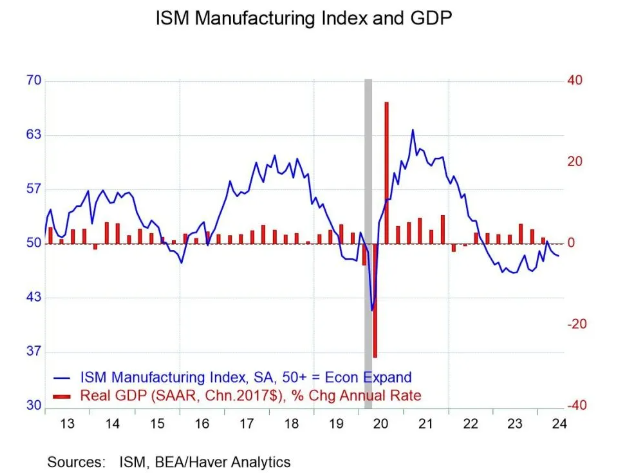

Inköpschefer

ISM-indexet har en stark historik över flera cykler när det gäller att förutsäga en recession. Men den här gången var det negativt under 19 av 20 månader och ledde inte till någon recession. Återigen är en del av orsaken den exceptionella utvecklingen av denna cykel, som har störts något av coronaviruskrisen och särskilt dess reaktion. Om det blev en recession var den relativt kortvarig 2022, främst på grund av finanspolitiska och monetära stimulanser och åren dessförinnan. Efter coronakrisen var det dessutom kontraktion och till och med deflation i tillverkningsindustrin, men absolut inte i tjänstesektorn. Recessionen har redan ägt rum, men inte för den totala ekonomin.

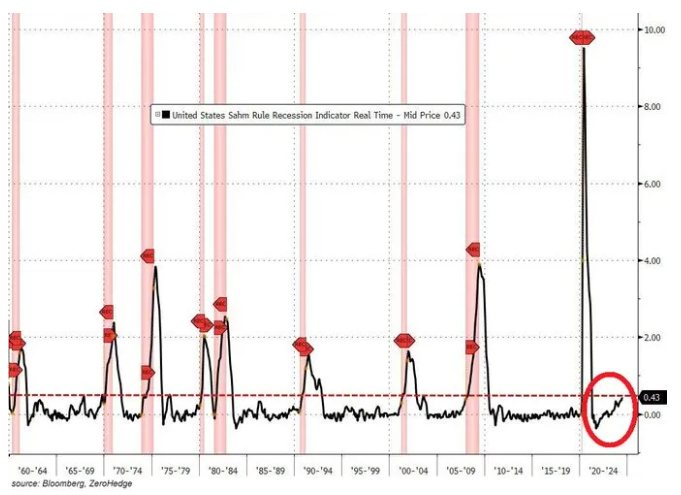

Sahm-indikatorn

Sedan har vi den mindre kända Sahm-indikatorn, som har fått sitt namn efter en ekonom (Claudia Sahm) som tidigare arbetade för Federal Reserve. Varje gång det glidande tremånadersgenomsnittet av den amerikanska arbetslösheten steg 0,5 procentenheter över den lägsta arbetslösheten under de föregående 12 månaderna, var det säkert att en recession skulle följa. Det är logiskt, för när personal sägs upp är det olämpligt för den totala konsumtionen, och konsumtionen är oftast den viktigaste delen av ekonomin. Arbetslösheten i USA var som lägst 3,4 procent förra året, och den har nu stigit till 4,1 procent. Nu faller visserligen efterfrågan på arbetskraft, men när det gäller antalet uppsägningar är det okej. Huvudskälet till den högre arbetslösheten är att utbudet är större, delvis på grund av invandring. En arbetslöshet på 4,1 procent är dessutom mycket låg även ur ett historiskt perspektiv. Det handlar inte alltid om förändringen, utan ibland om nivån. Exit Sahm.

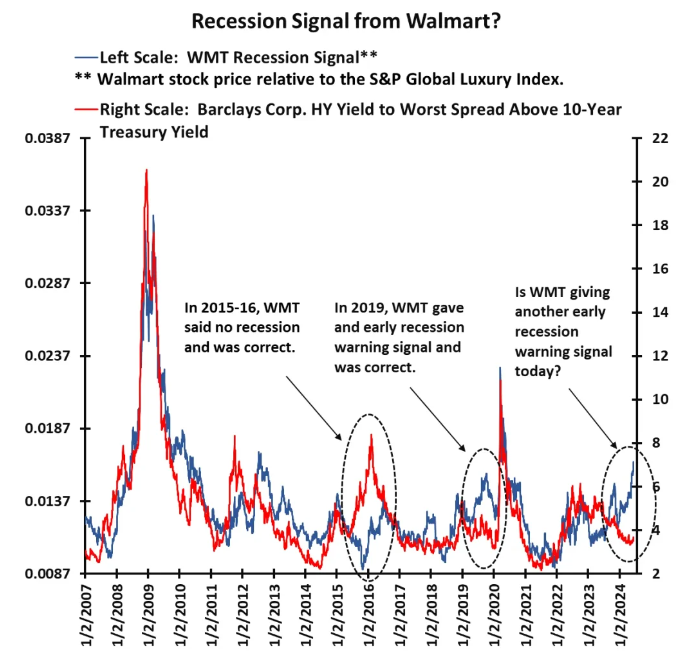

Wal-mart indikator

När en lågkonjunktur närmar sig blir konsumenterna prismedvetna och mer benägna att välja Wal-Mart. Om man plottar Walmarts kursutveckling mot utvecklingen för lyxvarutillverkarnas aktier skulle man kunna förutspå en lågkonjunktur. Wal-Mart-indikatorn har också slagit fel ibland (2015 och 2016), men en recession följde faktiskt efter 2019. Men den orsakades av coronaviruset, och det faktum att Wal-Marts aktiekurs kan förutsäga coronavirusets ankomst är naturligtvis absurt. Som så ofta är korrelation inte orsakssamband. Konsumenterna är nu mer prismedvetna, inte på grund av den annalkande recessionen utan på grund av den kumulativa effekten av hög inflation.

Mjuk landning

En recession förutspåddes också i mitten av 1990-talet, men även då följde en mjuklandning. Avkastningskurvan var flack, penningmängdstillväxten stannade av och ISM-index låg under 50. Om man bara väntar tillräckligt länge kommer det till slut (mer än fem år senare) att bli en recession. Ändå försöker alla ekonomer igen att förutspå en recession i hopp om att bli odödliga. Den här gången skulle jag dock hellre satsa på ytterligare fem år av expansion. Om det överhuvudtaget fanns några överskott kommer de att vara eliminerade 2022. Det innebär att vi i praktiken fortfarande befinner oss i början av cykeln. Dessutom, om en recession kommer, kommer den att vara mycket mindre djupgående än tidigare stora recessioner under detta århundrade. Dessa orsakades av deflation och centralbanken var tvungen att gå mycket djupare för att stabilisera ekonomin. En recession som orsakas av inflation är mindre djup, förutsatt att centralbankerna sänker räntorna i tid.