Den amerikanska obligationsmarknaden

2025-04-18

AV CHELTON WEALTH

Den amerikanska obligationsmarknaden

Enligt Vita huset är den 90 dagar långa pausen i importtullarna en del av en noga genomtänkt strategi, men Trump själv sade att han först på onsdagsmorgonen beslutade om denna kursändring och agerade på instinkt. Hans partimedlemmar var tvungna att ta reda på det via Trumps Truth Social-konto. Till och med Peter Navarro verkade inte känna till beslutet. Resultatet av Trumps helomvändning är att vi nu vet var hans smärtgräns ligger. Den bestäms inte så mycket av börsfallet, utan snarare av stigande räntor.

Amerikansk 10-årsränta

Ovanlig marknadsreaktion

Den amerikanska 10-årsräntan steg på kort tid med 60 punkter, från 3,9% till 4,51%, samtidigt som dollarn tappade nästan 3% av sitt värde under samma tid. Detta får USA att framstå som en ”emerging market”. Vanligtvis stiger US-dollarn och räntorna sjunker i tider av stress. Det faktum att det motsatta nu är fallet är minst sagt anmärkningsvärt. Den senaste tidens auktioner av amerikanska statsobligationer har mötts av anmärkningsvärt låga räntor, vilket sätter finansminister Scott Bessent i en utmanande position.

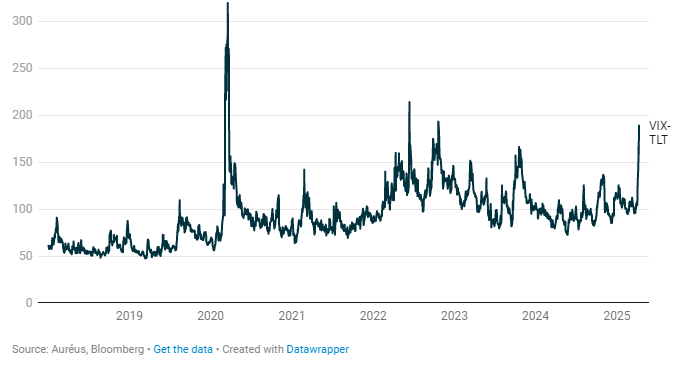

VIX på TLT (iShares 20+ Treasury ETF)

Omfattningen av Bessents problem

I år måste Bessent sälja cirka 2 biljoner dollar i ny amerikansk statsskuld, refinansiera cirka 8 biljoner dollar (!) i förfallande obligationer och betala ytterligare 500 miljarder dollar i ränta på utestående skuld. Allt detta i en miljö där utländska investerare blir alltmer ovilliga att inneha amerikanska statsobligationer. Varje räntehöjning på 100 baspunkter innebär ytterligare 100 miljarder dollar i räntebetalningar för det amerikanska finansdepartementet. Dessa årliga räntebetalningar är redan högre än försvarsutgifterna. Förtroendet för obligationsmarknaden är avgörande för den amerikanska regeringen.

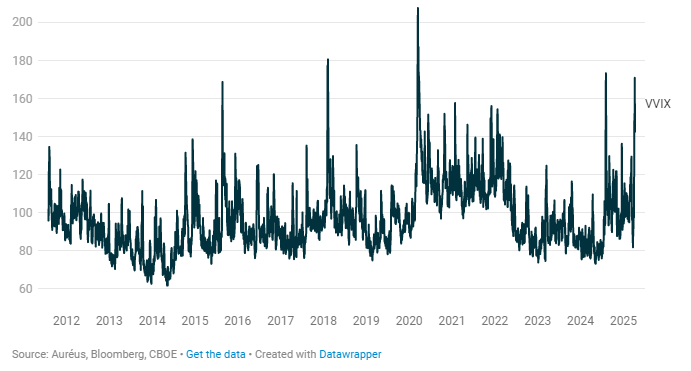

Volatiliteten i VIX-indexet

VVIX mäter den förväntade volatiliteten i VIX-indexet under de kommande 30 dagarna. VVIX beräknas baserat på optionspriserna för VIX. VVIX ger därför en inblick i hur stabila eller instabila marknadsförväntningarna är när det gäller framtida volatilitet.

Den upplösande bashandeln

Den nuvarande krisen förvärras av att den så kallade ”basishandeln” håller på att upplösas - en finansiell strategi som utnyttjar mindre prisskillnader mellan kontantobligationer och terminskontrakt. Vid första anblicken verkar detta inte vara någon riskfylld strategi, men med tillräcklig hävstångseffekt blir allt riskfyllt. Den senaste tidens volatilitet på obligationsmarknaden har utlöst margin calls, vilket har lett till tvångsförsäljning av statsobligationer. Om situationen inte kommer under kontroll kan likviditetsproblemen i amerikanska statsobligationer sprida sig till resten av räntemarknaden när marknadsgaranterna drar sig tillbaka. Hävstången i dessa affärer är nu mycket högre än den var under den förra krisen 2020. Då var Federal Reserve tvungen att ingripa för att förhindra att obligationsmarknaden kollapsade.

Av-dollarisering

Räntornas och dollarns beteende ger näring åt teorin om av-dollarisering. Denna teori skulle leda till en kollaps av den nuvarande monetära, politiska och geopolitiska ordningen, som är baserad på dollarn. Det skulle kunna orsaka ett Minsky-ögonblick, men på nivån för den amerikanska statsskulden. Detta skapar en grundläggande spänning mellan gäldenärer som är alltför skuldsatta, som USA, och borgenärer som Kina och Japan, som redan har för mycket av denna skuld och är beroende av att sälja sina varor till gäldenärerna för att stödja sina ekonomier.

Trumps tullpaus

Trumpadministrationen säger sig prioritera ”Main Street” framför ”Wall Street”, men i en starkt finansialiserad ekonomi som den amerikanska är de två nära sammankopplade. Ihållande marknadsproblem skulle hota pensionstryggheten för de flesta amerikaner, eftersom 54% av de amerikanska hushållen har marknadsbaserade pensionsplaner.

Federal Reserve står samtidigt inför ett svårt val. Trots inflationsrisken kommer den sannolikt att tvingas agera om problemen på obligationsmarknaden kvarstår. Fed kan tveka att sänka räntan vid denna inflationsnivå, men en likviditetskris på obligationsmarknaden skulle sannolikt leda till ett ingripande. Analytikerna förväntar sig dock inte någon tillfällig räntesänkning om inte aktiemarknaden kollapsar igen. Baserat på marknadsdynamiken 2020 bedömer specialister att Fed kommer att ingripa för att stödja marknaden om den 10-åriga räntan når 4,75%.

Kortsiktiga lösningar

Bessent och hans kollegor i administrationen har några alternativ för att återställa marknadens förtroende. Till exempel skulle budgetunderskottet kunna minskas. I teorin skulle detta kunna stärka förtroendet för de amerikanska statsobligationernas ”riskfria” status, men i praktiken verkar detta i stort sett omöjligt med stigande offentliga utgifter och planerade skattesänkningar. Han skulle också kunna få in pengar genom att sälja federal mark och mineralrättigheter, men det är en mer långsiktig lösning. Vidare står en privatisering av Fannie Mae och Freddie Mac på agendan. Intäkterna skulle kunna användas för att betala av skulder, och om dessa institutioner förlorar sina statliga garantier skulle Fed förmodligen påskynda sitt skifte från bostadsobligationer till statsobligationer.

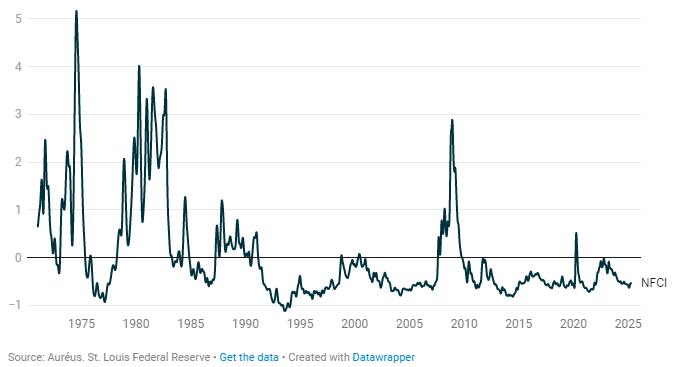

Chicago Fed nationellt index för finansiella förhållanden

Trots turbulensen kring importtullarna är det fortfarande ingen oro i det finansiella systemet.

En snabbare anpassning är möjlig eftersom SLR (Supplementary Leverage Ratio) beräknas annorlunda för affärsbanker. Denna regel kräver att de största amerikanska bankerna har ett kapital på minst 5% av sina totala tillgångar. Genom att undanta statsobligationer skulle bankerna kunna öka sina innehav av statsobligationer med så mycket som 1 biljon USD. Att ändra SLR-regeln är det enklaste och mest effektiva sättet att återställa den kortsiktiga stabiliteten. Detta bör också vara positivt för bankernas vinster och aktiekurser, med tanke på att amerikanska banker för närvarande endast betalar mellan 0,4 och 1,3 procent på inlåning, medan 10-åriga statsobligationer ger 4,45 procent.

Dollarn som reservvaluta

Stigande räntor och en fallande dollar väcker därför frågor om USA:s ”överdrivna privilegier” och dollarns ställning som reservvaluta. Den grundläggande handelsupplösningen må vara teknisk till sin natur, men den signalerar ett verkligt hot mot ekonomin och riskfyllda tillgångar. Det innebär en åtstramning av de finansiella villkoren och bankernas utlåningsstandarder - faktorer som skulle underminera den ekonomiska aktiviteten. Både Fed och Trumpadministrationen står inför svåra val. Utfallet kommer att avgöra framtiden för den amerikanska obligationsmarknaden och därmed för hela den globala ekonomin.